あなたは自身が加入している「保険」の保険料支払いが何歳で終了するのか、あるいは保険期間中支払い続ける形態なのかどうか、チェックしたことがありますか。

年金等、老後は収入面で一定金額が見込めるものの、他方医療費、介護費などリスクが高まります。支払面での「固定」ものは極力削減しておくのが賢明。保険もその支給内容・条件とともに、保険料支払いの形態をよくチェックすべきです。

若年層の資産形成の知識とは異なる、老後のお金の知識、知恵が必要です。

なにしろ老後、「通勤」を止めた途端、一日の運動量が激減、医療費・介護費リスクの顕在化も足早にやってくるのですから。

●寿命が来るまで「資金切れ」にならないための、老後のお金の根本思想(野尻 哲史)講談社 https://gendai.ismedia.jp/articles/-/57037

「「若年層の資産形成が重要だ」とは長らく言われてきました。その一方で、そうして資産形成をした人が、退職してからどうお金と向き合うべきか──この課題について、ほとんど語られずにきてしまいました。」

「退職後は勤労収入が少なく、自助努力できる期間は短い。しかし生活する老後の時間は長く、持っている資産は有限です。50代後半から60代にかけては、この事実を十分に理解し、あらかじめ準備をする必要があります。」

「米国や英国の退職後のファイナンシャル・プランニングでは、当然のように使われている「持続可能引き出し率」「定率引き出し」「課税繰り延べ」「最低引き出し率」といったキーワードを聞いたことのある日本の読者の方は、ほとんどいないでしょう。」

●コラム|フィデリティ資産運用ナビ|第71回:引き出し率4%とは https://www.fidelity.co.jp/fij/invest_navi/column/Columnjf4xarhk.html?articleId=jf4xarhk

定率引き出し:「必要な生活資金を想定してそこから年金や勤労収入などの収入源を差し引くと、資産からの引き出し額がみえてくる。この引き出し額から資産総額に対する比率で算出する。ただ、これが高すぎる場合には、生活費を少し調整することで引き出し額を減らす。これを繰り返して、自分の納得いく水準に落とし込んでいくプロセスが大切だ。」

「例えば、退職時点で資産3000万円の方が、毎月10万円の引き出しをすると、年間120万円。これがちょうど保有資産に対して4%の水準になる。運用する資産が3300万円に増えると年間132万円の引き出し額になり、資産が2800万円に減れば年間112万円に減ることになる。」

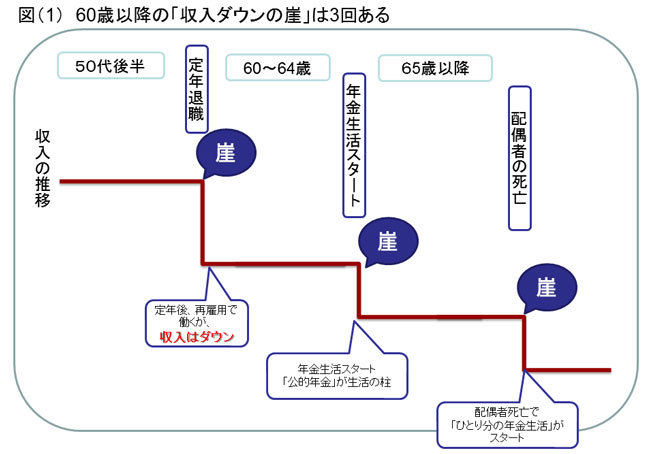

●75歳で老後資金底突きも!定年後の企業年金が多い人ほど危ない 深田晶恵 | ダイヤモンド・オンライン https://diamond.jp/articles/-/173364

定年後、「収入ダウンの崖」が3回ある。「収入ダウンの崖」に直面するタイミングごとに、支出の見直しに取り組むべき。

ところが、最近は定年後も働く人が多い。「通勤/職場での生活」、これが「仕事をしている間は、払えるものは払っていこう」と、支出の見直しを先送りにする原因となる。これが「崖」の高さ、またその後の落差の深さを厳しいものにする。

そしてもうひとつ。「その後、配偶者が亡くなると、「ひとり分の年金」で暮らすことになるのも忘れずにいたい。」

●2018年最新|老後資金の必要額は夫婦・単身世帯でいくらになる? https://avenue-life.jp/blog/money/2018-retirement-fund/

・夫婦世帯の平均的な老後の収入と支出(賃貸暮らしの夫婦世帯の場合は、支出はさらに増加)

・介護費用の平均は夫婦で932万円となる「生命保険に関する全国実態調査より」

・葬儀費用の平均は夫婦で400万円となる「日本消費者協会の葬儀に関するアンケートより」

・老後期間における突発的な支出に対応するため夫婦で500万円の余剰資金を用意する

上記前提からのシミュレーションでは、「夫婦世帯の65歳から90歳までの老後資金の必要額は3500万円」。

●52歳からのお金のリアル、「介護とお金」私の場合 | マネラボ https://moneylab.f-academy.jp/column/knowhow/18976/

介護負担。資金的にも大変。2016年夏、親の家を処分する/親の家を片づける経験も踏まえた実録記事。

●フィデリティ資産運用ナビ|第86回:退職準備額の格差拡大 ―サラリーマン1万人アンケート2018~⑤ http://www.fidelity.co.jp/fij/invest_navi/column/Columnjis3eodt.html?articleId=jis3eodt

老後は医療費・介護費のリスクが大きい。しかもこの費用は、いったん発生するとコントロールが難しい。

いよいよ「収入ダウンの崖」に直面するタイミングごとに、支出の見直しをすることが重要に。

・年代別退職準備額の年収倍率の変化

●老後に一体お金はいくら必要か?この公式で一目で分かる 現代ビジネス | 講談社 https://gendai.ismedia.jp/articles/-/53785

・「概ね60歳以降にどう働きどう稼ぐかという「セカンド・キャリア」について考え始めるべき年齢が45歳だ。そしてセカンド・キャリアを考える際には、将来の「能力」と「顧客」の両方で目処を立てることが必要」

・現役時代の「稼ぎ」を「今の消費」と「将来の消費(のための備え)」に適切に振り分けることが大事

そして老後の資産取り崩し:支出額がなだらかに平準化された状態を標準として、ほどほどの余裕を持った計画的に沿って行う事。

「そこで、ふたたび「式」の登場だ。保有資産をどれぐらいまで取り崩すことができるのか、それを計算するための「老後設計の基本公式」をここに紹介する。」

┃Others あるいは雑事・雑学

●健康で長生きできる"都道府県"ランキング (伊藤 達也) | プレジデントオンライン https://president.jp/search/author/%E4%BC%8A%E8%97%A4%20%E9%81%94%E4%B9%9F

「ただし、都会に住んでいるからといって安心はできません。特に男性は、現役で働いている60歳くらいまでは通勤をするため歩数が多いのですが、引退した60歳以降は急激に歩数が減ることが調査の結果わかっています。引退後は意識的に運動する必要があります」と警鐘を鳴らす。

●老後のお金はいくら必要? 「90歳超の人生」に備えよ 〈週刊朝日〉|AERA dot. (アエラドット) https://dot.asahi.com/wa/2017112200005.html

・老後マネーの計算法はこちら