(米株式市場で「再急落」の懸念が消えない理由 | inside Enterprise | ダイヤモンド・オンライン https://diamond.jp/articles/-/182853 )

野村のアナリストCharlie McElligott氏は、今週(2018年10月29日-11月2日)が伸るか反るか、世界金融市場の運命が決まる期間になる可能性を指摘している。

(http://www.zerohedge.com/news/2018-10-26/nomura-beatings-will-not-stop-until-morale-improves

Nomura: "Next Week Is Make Or Break For Stocks" )

金融市場各プレイヤー、各国監督当局の思惑の交錯に加え、翌週(11月6日)には米議会の中間選挙がある。

だから力技が働くのではとの観測もありうる。しかし市場の現在の構造とメカニズムが暴落にならぬよう下落の度合いを抑止することはできても、下落を上昇に反転させることを難しくしている。

IMFも実は最近、「大恐慌が再来するかもしれない。過去数年の量的緩和政策(QE)でいまでは余力を使い果たした当局に、次の金融危機を防ぐ力がない」と警告し始めた。

(http://news.goldcore.com/ie/gold-blog/imf-issues-dire-warning-great-depression-ahead/

IMF Issues Dire Warning ? ‘Great Depression’ Ahead? )

ロンポール氏(元政治家)も世界に流通する金融資産はいまやなんと1京円(1兆円の1万倍)を超えていることを指摘、歴史を通して使用されてきた不換紙幣が最終的に無価値になるのは避けられない、「米経済は破綻する」と言っている。

(http://www.presstv.com/Detail/2018/10/18/577410/Ron-Paul-predicts-big-bust-for-US-economy

Former congressman Ron Paul predicts ‘big bust’ for US economy )

米国経済の実態

かつて米国の中産階級の大量消費の象徴だった百貨店のシアーズが、10年間の迷走の末、2018年10月15日についにChapter11を選択。従業員への年金支払いがどうなるか注目されている。10年前にGMも年金債務の重圧から同様の行動に出た(ただ、このころは米国金融当局に余力があった)。

(シアーズ倒産で全米揺るがす「年金支払い誰が負担する問題」。日本企業は大丈夫なのか | BUSINESS INSIDER JAPAN https://www.businessinsider.jp/post-1778)

(米老舗小売シアーズが破産法第11条申請、ネット通販の波にのまれる | ロイター https://jp.reuters.com/article/sears-chapter11-bankruptcy-idJPKCN1MP0F5 )

ちなみに日本でも2010年、日本航空(JAL)が会社更生法の適用を申請。最終的に、現役は入れ5割、OBOGは3割の年金カットを受けた。

米国経済の7割は消費であり、その大半が中産階級の消費(だったと、今では言うべきか)。シアーズの倒産は、「現在」の写し絵。現在の米国の中産階級層の縮減(貧困層への転落)と全体消費の縮小基調、実体経済の悪化を象徴している。さらに年金問題から「将来」にこの傾向が延長されることが示唆される。

だから米国の株価が、実体経済の改善によって再上昇する見通しは少ないのではないか。

金融経済の構造とメカニズム

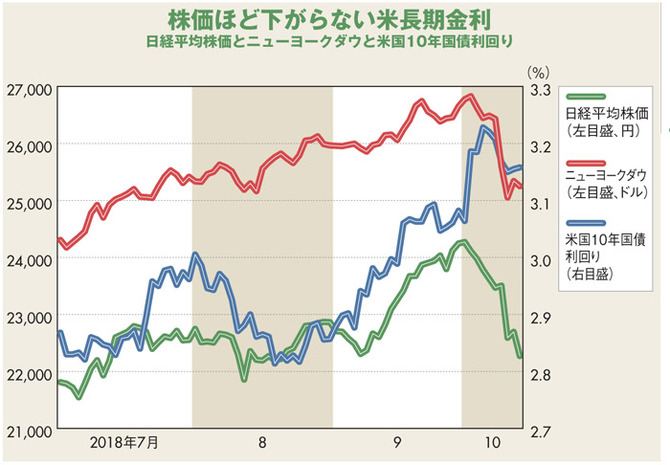

方やで景況を示す統計数値は底堅さを表示している(上の「経済実態」との乖離が奇妙だが)。しかし市場では、景気の堅調さ以外の要因が米国の長期金利の水準を切り上げさせているとみる。

「その一つ目は、トランプ減税などによる財政拡大、FRB(米連邦準備制度理事会)のバランスシート縮小に伴う再投資額減少による(米)国債需給悪化である。需給悪化は価格を下落、金利を上昇させる。

そして、二つ目は、収まる気配が見えない米中貿易摩擦による「中国製品へのさらなる関税引き上げによる物価上昇、つまり景気過熱からではない要因でFRBが利上げに追い込まれるのではないかとの懸念」(土信田雅之・楽天証券経済研究所シニアマーケットアナリスト)である。

景気拡大に合わせて金利が上昇していくのであれば、株価下落、そして景気の減速をそれほど心配しなくてもいい。しかし、上記のように景気以外の要因の金利上昇となれば話は変わってくる。(米株式市場で「再急落」の懸念が消えない理由 | inside Enterprise | ダイヤモンド・オンライン https://diamond.jp/articles/-/182853 )」

そもそも金利は米国債の金利を標準にして決まる。そして米国債金利は世界の「金利」の標準指標である。

ところで債権は買い手が強気で買い進まれると値(価格)が上がり、「表面固定利回り/価格」の関係で律せられる「金利」は下がる。逆のこと、買い手が弱気になると、「金利」はあがる。その金利がいま、上昇していると、「米株式市場で「再急落」の懸念が消えない理由」の筆者、「週刊ダイヤモンド」編集部 竹田孝洋氏は報じている。

かつて米国債の買い手の半分強が、中国や日本を筆頭とする外国勢だったが、中国も日本も最近、米国債の購入量を減らしている。だから上のメカニズムで債券金利の上昇傾向が現出しているのだ。すると調達金利上昇による米国経済の悪化傾向は今後も続くことになるだろう。

そして米国金融経済の構造として、米国株の最大の買い手が企業の「自社株買い」だというポイントがある。

自社買いの原資は債券発行だ。金利が上がると、企業が資金調達しにくくなり、自社株買いもできなくなる。

金融の構造とメカニズム、そして実体経済の両面で、米国株価が反騰する余地は薄れつつある。

反騰どころから「大恐慌が再来(上記IMF)」するのかもしれない。それも世界規模で。

バブル崩壊、いよいよ、かもしれない。