150106 MP

┃Economy あるいは資本主義のメタモルフォーゼ

成長と生産性、ビジネスモデル、経営、、国家、民主主義など

●2016年の世界経済・金融を読み解く4つの視点 http://diamond.jp/articles/-/83330

(1)米国の中央銀行FRBによる今後の利上げ、(2)日本の経済政策の成長戦略への転換、(3)中国の経済悪化の行方、(4)資源価格と新興国経済の低迷。

●2016年、アメリカ経済が世界を振り回す~「主役」は中国から米国にバトンタッチ http://gendai.ismedia.jp/articles/-/47240

2015年は中国経済に振り回された年だった(経済の減速が鮮明化/資源価格の下落)。2016年は米国経済の動向に大きく左右される年になるだろう(米国FRBが約9年ぶりに金利引き上げを実施)。

「FRBの金利引き上げによって住宅や自動車のローン金利が上昇し、個人消費の足を引っ張る懸念だ。今まで堅調に推移してきた住宅や自動車の販売が、金利上昇に耐えられるか気になる」。

「ドル高の影響もあり、米国の輸出の動きが鈍くなっていることも懸念材料の一つ」。それでなくても世界的な資源価格の下落に伴い資源やエネルギー関連企業を中心に、米国企業の業績は悪化傾向。この動向は賃金へ反映され、これまた個人消費を直撃。

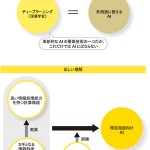

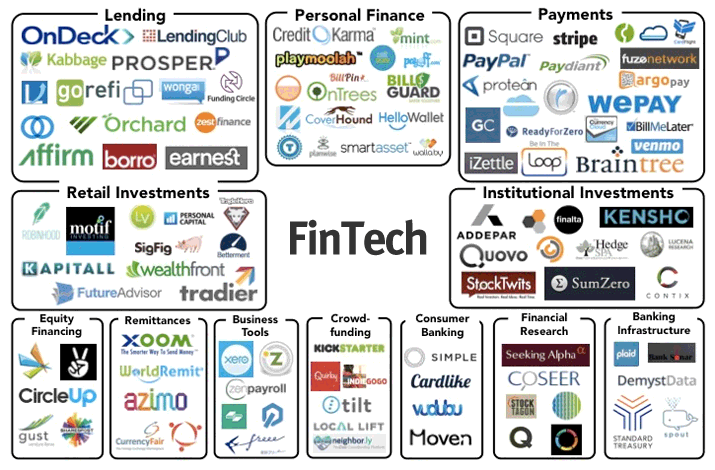

●「FinTechは金融業界の構造変化」、金融庁の佐藤参事官が講演 http://itpro.nikkeibp.co.jp/atcl/news/15/120804003/

金融庁がFinTechに注目。2014年には「決済業務等の高度化に関するスタディ・グループ」を発足し、決済手段などが変化するなか、どのような制度整備が求められるかの研究を始めた。

店舗のオープン化こそがFinTechの実態。「銀行と顧客の関係は今まで1対1がベースだった。しかし少なくとも顧客接点の部分について、銀行を介することが少なくなりつつある」。しかしそれだけには留まらない、おそらく。金融という営為そのものが「オープン化」トレンドにさらされるのが、FinTechの実相。

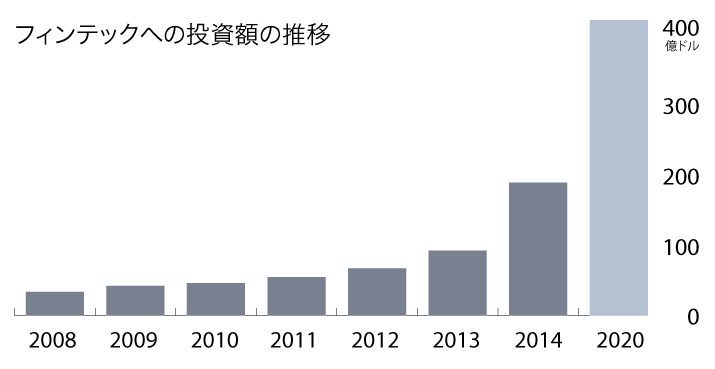

●世界の金融機関がフィンテックの本命としてブロックチェーン技術にこぞって投資する理由とは? http://jp.cointelegraph.com/news/115872/what-is-the-reason-that-a-world-financial-institution-invests-in-a-block-chain-technology-as-a-favorite-of-the-fin-technical-center-all-togetherjp2

「金融機関の運営コストを2018年までに10分の1未満に削減する」。「(現在)無駄にされている人件費やオペレーション費用を含めれば、ブロックチェーンは年間最大約67兆円の削減につながるだろうという見解もあ」るほどなのだから。

●IT を活用した金融の高度化に関するワークショップ報告書 https://www.boj.or.jp/announcements/release_2015/data/rel151021a.pdf

いや、「ムーアの法則」は、金融におけるIT活用には効いてこないぞ、とするレポート。日銀から。

●フィンテック「決済革命」で銀行はどうなるか http://toyokeizai.net/articles/-/96143

「フィンテック(FinTech)」とは、スマートフォン、AI(人工知能)、ビッグデータなどを駆使した新金融サービスのこと。

しかもそれは、いまから莫大な投資をせずに通信網、エネルギー網を構築する新興国、いや低開発国にこそ「周回遅れ」の最先端金融サービスをもたらす可能性を秘めている。

●【金融革命】最新フィンテック (Fintech) 系サービスまとめ http://blog.btrax.com/jp/2015/12/21/fintech-2/

「オープン化」の波にさらされるのが、金融業界にとってのフィンテック (Fintech) の真の意味。

個人間送金(有料の銀行振込 → モバイルアプリで無料送金)/海外送金(有料の銀行送金 → BitCoinなどの仮想通貨でほぼ無料)/クレジットカード(複数のカードを保持 → 専用カード型デバイス一枚に統合)/店舗・サイト上でのカード支払い決済(2-10%の決済手数料 → 無料の決済システム)/資金運用(証券会社や専門家が投資アドバイス(2%程度の手数料) → クラウド型自動資金運用システム(1%以下の利用料))/資金調達(決済書類や個人保証+厳しい審査 → ユーザー同士の個人間出資)。

●「デジタル通貨」の特徴と国際的な議論 :日本銀行 Bank of Japan http://www.boj.or.jp/research/wps_rev/rev_2015/data/rev15j13.pdf

「デジタル通貨」は、「分散型元帳」という技術を通じて、第三者機関を通さずに個別の主体間の支払決済に用いられるものであり、個々の主体間やクロスボーダーでの低コスト、迅速かつ簡便な支払手段となり得るのではないかと期待されている。

安全性、セキュリティの問題が、しかしそこに立ちはだかる。消費者保護上やマネロン/テロ資金対策上の問題。

●「決済業務等の高度化に関するワーキング・グループ」報告(案)~決済高度化に向けた戦略的取組み http://www.fsa.go.jp/singi/singi_kinyu/kessai_wg/siryou/20151217/01.pdf

決済インフラ、5つの改革。

2020年までに、企業間送金をXML電文に全面移行(2018年より新システム稼動)/送金フォーマット項目の国際標準化(2016年度中を目途に論点を整理)/早ければ2016年度中に、居住者・非居住者間の取扱い区分を撤廃(国内円送金)/2018年を目途に、新たに「ロー・バリュー国際送金」の提供を目指す/大口送金の利便性向上(100億円以上の送金の容易化)。

(概要=まとめの図 http://www.fsa.go.jp/singi/singi_kinyu/tosin/20151222-2/02.pdf )

●仮想通貨とその基幹技術が起こす金融ビジネスと社会の変革 http://www.kpmg.com/jp/ja/knowledge/article/corporate-management/documents/virtual-currency-bitcoin-20151115.pdf

KPMGジャパンのレポート:仮想通貨の特徴/仮想通貨に対する法規制の動向および示唆/仮想通貨およびその技術を使用するビジネス展開/金融経済活動の構造変化と金融ビジネスへの影響/おわりに。

●マイナンバーはこうしてダダ漏れする! 個人情報の危機をリアルに描く話題の傑作小説とは http://yukan-news.ameba.jp/20151208-29/

経済、金融、ITの話を「小説」の形を借りて解説する。

●社員が「マイナンバーを提出したくありません」そう言われたら企業はどうすればいい? http://headlines.yahoo.co.jp/hl

「拒まれるなどして取得できなかった分については、個人番号欄を空欄にした状態で、手続書類を提出します」。「

「マイナンバーを取得できなかった場合でも、雇用保険や健康保険に加入させなかったり、給与を支払わないということはしないで、そのまま手続を進めなければなりません。また、『いつ、誰が、誰に対して、マイナンバーの提出を求めたが、提出を受けられなかった』という事実関係や経緯を記録し、保管しましょう」。

●みんな全然マイナンバー申請していないことが判明、交付申請者は僅か14% http://www.vsn.co.jp/news/20151208.html

個人番号カードの交付申請方法は「郵送」で手続きをしている人が約半数で最も高い結果に。次いで「パソコン」「スマートフォン」。